Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

- причинением ущерба жизни и здоровью застрахованного;

- неполучением ожидаемых доходов, которые застрахованный мог бы получить при обычных (планируемых) условиях.

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

- заемщик оформляет потребительский займ;

- далее заключает договор страхования на страховую сумму, равную размеру остатка ссудной задолженности по кредиту;

- наступает страховой случай, и заемщик подтверждает документально его наступление;

- страховщик погашает задолженность перед кредитором, тем самым освобождая заемщика от необходимости самостоятельного исполнения обязательств.

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

- застрахованным лицом признается заемщик по потребительскому кредиту;

- страхователем является банк ВТБ;

- страховщиком выступает СК ВТБ Страхование.

Условия программы

Основные условия страхования следующие:

| Условие | Значение |

| Территория действия коллективной страховки | В силу п. 5.5. Особых условий страхования по страховому продукту “Финансовый резерв” (далее – Особые условия), по риску “Потеря работы” – территория РФ, по остальным рискам – весь мир |

| Минимальный возраст застрахованного лица | 18 лет на дату оформления страховки |

| Максимальный возраст застрахованного лица | По договору страхования “Лайф +” – не более 80 лет, по продукту “Профи” – не свыше 55 лет |

| Кто не принимается на страхование | Застрахованными лицами не могут быть те, кто стоит на учете в наркологическом или психоневрологическом диспансере, те, у кого уже есть группа инвалидности, а также лица, страдающие онкологией или сахарным диабетом |

| Исключения из страхового покрытия | Страховщик по договору коллективного страхования не покроет долговые обязательства застрахованного лица перед кредитором во многих случаях – например, если смерть или инвалидность наступили в результате умышленных действий заемщика, либо при его нахождении в состоянии алкогольного (наркотического) опьянения, либо в результате воздействия радиации |

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

- смерть застрахованного в результате несчастного случая или заболевания (НС и З);

- инвалидность, наступившая в результате НС и З;

- госпитализация в результате НС и З;

- травма.

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

- смерть из-за НС и З;

- инвалидность из-за НС и З;

- временная нетрудоспособность, наступившая в результате НС и З;

- потеря работы.

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

- размер страховой суммы (то есть остаток задолженности по кредиту);

- срок действия договора (то есть плановый срок выплаты кредита согласно кредитному договору);

- степень страхового риска.

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

- вознаграждение банку за присоединение к коллективной страховке;

- компенсацию расходов банка по уплате страховой премии страховщику.

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

- СК ВТБ Страхование – 8 (800) 100 – 44 – 40;

- банк ВТБ – 8 (800) 100 – 24 – 24.

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

- закона;

- Правил страхования;

- страхового договора.

Внимание! По закону (ч. 1 ст. 958 ГК) предусмотрено только 1 основание для возврата премии – вероятность наступления страхового случая стала равна нулю. Например, заемщик ушел из жизни, и его смерть не была признана страховым случаем.

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20. 11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

- выгодно потому, что в пользу банка не придется выплачивать большую сумму денежных средств в случае наступления страхового случая – это сделает СК;

- не выгодно потому, что приходится много переплачивать – сама страховая премия, да еще и комиссионное вознаграждение банку.

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту. Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

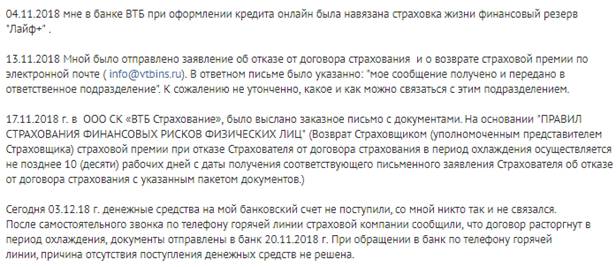

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

This is really interesting, You’re a very skilled blogger. I have joined your rss feed and look forward to seeking more of your great post. Also, I’ve shared your website in my social networks!

http://www.tlovertonet.com/

07jee1

isd8v9

brl28r

t7ytof

gmyjyt

WONDERFUL Post.thanks for share..extra wait .. …

http://www.vorbelutrioperbir.com

Outstanding post however I was wanting to know if you could write a litte more on this subject? I’d be very grateful if you could elaborate a little bit further. Thank you!

https://www.zoritolerimol.com

Планируете поездку?

Без удобного жилья отдых не будет комфортным.

Сегодня каждый может выбрать удобный вариант: уютные квартиры посуточно,

комфортные отели, гостевые

дома с домашней атмосферой.

Всё, что остаётся — это выбрать лучший формат именно для вас.

Зачем снимать жильё на сутки

Выбирая жильё посуточно, вы получаете:

✅ Свободу выбора: аренда от суток до нескольких недель.

✅ Экономию — квартиры и гостевые дома

часто дешевле отелей.

✅ Домашние удобства и личное пространство.

✅ Большой выбор форматов жилья.

жилье на сутки

@airbn@b77 https://sutochny.ru