Заемщик обязательно (ипотека) или добровольно (потребительский кредит) оформляет полис, получая ссуду. Таким образом, банк обеспечивает дополнительную гарантию от невыплат по счетам. Клиент тоже создает «подушку безопасности» на случай форс-мажора. Но схема только на первый взгляд кажется привлекательной. На практике каждое 5 обращение в СК заканчивается отказом со ссылкой на двусмысленную формулировку в договоре. «Страховкавед.ру» поможет разобраться, как осуществить отказ от страховки Русский Стандарт.

Можно ли отказаться от страховки при получении кредита в банке «Русский Стандарт»

Предприимчивые клерки расписывают картину так, будто человек получит меньший годовой процент, больший срок выплат и еще много положительных моментов, если подпишет бумаги страхования.

Законники напоминают о 958 статье ГК РФ (об отказе от страховки). Ее формулировка четко определяет возможности СК и клиента «Русского Стандарта». Человек может не оформлять (расторгнуть) сделку. Коммерческие и государственные банковские структуры России подчиняются национальному законодательству.

Внимание! Менеджеры по кредиту «Русский Стандарт» предлагают клиенту, оформляющему банковский продукт, включить в договор страховку. Но они не вправе требовать или угрожать заявителю отказом.

Задача кредитного менеджера продать как можно больше продуктов, в том числе страхования. Он заинтересован в оформлении полиса больше, чем клиент «Русского Стандарта». Банковский клерк вежливо, но настойчиво уверяет заявителя в необходимости этой услуги. Но если человек обращается за небольшой ссудой, то решение остается за ним.

Другое дело крупные покупки. Оформить ипотеку или купить авто без полиса не получится. Заявитель не вправе отказаться от страхования по кредиту. Банк старается обеспечить безопасность сделки и гарантировать возврат долга. Чем больше срок кредитования, тем вероятнее человек столкнется с непредвиденными обстоятельствами.

Отказ от страховки после получения кредита

Необходимо помнить, что полис может избавить заемщика от серьезных проблем. Особенно если человек не располагает крупным ежемесячным доходом. Но за услугу придется доплачивать существенную сумму. И если кредит необходим на приобретение недорогой вещи, то без страховки можно обойтись.

То же правовое положение гласит, что клиент, желающий прекратить договор со страховой, претендует на расторжение сделки и возмещение суммы страхового взноса полностью или частично. Структура «Русский Стандарт» расположена в РФ, ее действия не могут противоречить правам граждан.

Кредитор, одобривший ссуду, плюсует к задолженности страховую премию. Но на протяжении 14 суток человек может отказаться от страхования. При этом СК обязана возместить 100% стоимости полиса.

Спустя две недели, в течение которых клиент «Русского Стандарта» без потери средств вправе вернуть премию, расторгнуть обязательства сторон тоже реально. Разница в том, что объем денег возвращается не полностью.

Для того чтобы оформить отказ после выдачи займа в «Русском Стандарте», клиент должен составить соответствующее заявление в СК.

Внимание! Бланк следует подавать лично либо отправлять заказным письмом, при вручении которого адресат подтвердит факт получения заявления на отказ подписью на уведомлении. Если в дальнейшем не удовлетворенный решением СК клиент решит подавать заявление в суд, бумага из почтамта станет доказательством его правоты.

Заявитель должен знать, что у страховой есть 10 дней на рассмотрение обращения по поводу отказа клиента «Русского Стандарта». Если человек так и не получил официальный ответ, можно смело обращаться в суд и Роспотребнадзор. Срок исковой давности в данном случае составляет стандартные три года.

Какую сумму можно вернуть

Сумма возврата денег, которые может получить заёмщик, зависит от того, когда он подал в «Русский Стандарт» заявление на отказ. Чем раньше он это сделает, тем больше получит обратно.

- Не позднее 14 рабочих дней – 100%.

- После истечения 2 недель СК вычтет из страховой премии «использованные дни» и расходы на ведение дела.

Внимание! При погашении кредита в срок страховая премия возврату не подлежит.

Человек до подписания любого договора, должен внимательно с ним ознакомиться. Особенно если заемщик собирается отказываться от услуги. Одним из пунктов сделки может быть условие банка или СК о невозможном возврате страхового взноса за пределами 14-дневного срока. Организация имеет право прописывать этот нюанс.

Порядок действий

Среди банковских продуктов, потребительский кредит – самый популярный, за ним чаще всего обращаются. Страховать такой заем доходно для выгодополучателя. Совместно с подписанием кредитной части сделки клиент добровольно, а часто принудительно соглашается с оформлением полиса.

Заявитель, желающий разорвать договор страхования, должен:

- Оформить заявление в установленной форме (2 экземпляра).

- Зарегистрировать его в офисе СК при личном обращении.

- Если клиент не может лично передать заявление, его следует отправить почтой России.

- Дождаться официального ответа. Деньги придут на счет, указанный в заявлении. В случае отказа – его необходимо получить на руки в письменном виде.

Человек, погасивший кредит раньше срока, установленного банком, может претендовать на возврат невостребованной части взноса. Факт того, что заявитель больше не имеет долговых обязательств, подразумевает отсутствие необходимости страхования.

Порядок действий, когда кредит выплачен досрочно:

- Составить и подать заявление.

- Зарегистрировать его в канцелярии организации.

- Ожидать официального решения в письменном виде.

Совместно с подачей основного заявления на отказ от страховки, человек должен подтвердить досрочное погашение долга.

Для этого ему придется представить следующий пакет документов:

- Паспорт РФ.

- Кредитный договор.

- Письменное подтверждение от банка, что займ выплачен.

После подачи заявления на отказ или возврат страховки, администрация производит перерасчет единовременной премии. При положительном решении клиент получает всю сумму либо какую-то часть.

Несмотря на выбранный кредитный продукт, человек может отказаться от страховки. Исключение – покупка на заемные средства остается залогом до полной оплаты. Добиться компенсации можно, обратившись в суд.

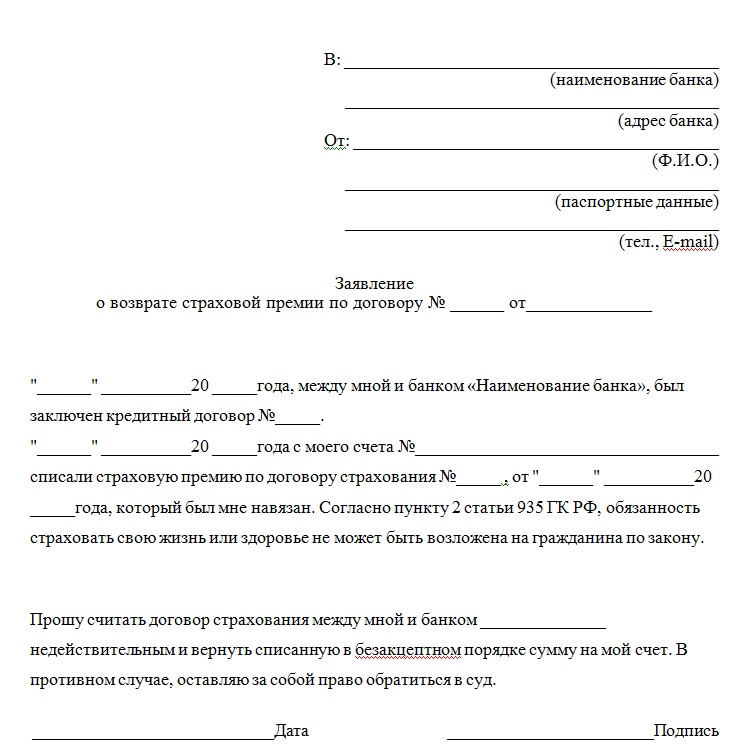

Заявление на отказ от страховки по кредиту «Русский Стандарт»

Грамотно поданные документы – залог успеха при отказе от страховки. Неопытному обывателю сложно разобраться со всеми бюрократическими нюансами. «Русский Стандарт» не из тех, кто охотно возвращает средства, но и против закона они не пойдут.

Для удобства пустой бланк с заявлением можно скачать здесь.

Что делать, если страховая отказывается вернуть страховку

Когда человек убежден в своей правоте и необъективности СК, он может обратиться в высшие судебные инстанции за признанием решения недействительным.

Почему СК может отказать в возврате премии:

- Сделка не подразумевает возврат при досрочном погашении, а заявление подано по истечении 14-дневного срока.

- Оформлена ипотека.

- Заявитель предоставил заведомо ложные данные или пакет документов неполный.

Отказ, не обоснованный вышеупомянутыми причинами, может быть обжалован. Стоит помнить, у «Русского Стандарта» высококвалифицированные юристы. Заявитель, нанявший адвоката, повышает собственные шансы на победу в несколько раз. Но прежде чем обращаться в юридическую контору, следует посчитать все расходы и сопоставить их с суммой, на которую претендует страхуемый. Если она меньше издержек, то задумывать долгие, неприятные тяжбы с «Русским Стандартом» нецелесообразно.

Прежде, чем оформлять исковое заявление, следует подать досудебную претензию. Бланк претензии доступен для скачивания по этой ссылке.

Отзывы

Довольно много небезразличных клиентов «Русского Стандарта» оставляют комментарии о работе страховой. Среди них встречаются как положительные, так и отрицательные. К сожалению, количество недовольных пользователей услугой значительно превышает тех, кто удовлетворен работой СК.

Так, например, Милану из Саратова менеджеры магазина электроники вынудили оформить полис, чтобы купить технику в кредит. Но, ознакомившись с правовыми регламентами, девушка смогла отказаться от ненужной услуги и вернуть 4600 р.

Виктория из Омска поделилась своей историей общения со СК «Русского Стандарта», после которого она осталась недовольна результатами.

К сожалению, Виктория не учла 14-дневный период, в течение которого она была вправе вернуть страховку. «Русский Стандарт» отказал женщине со ссылкой именно на этот закон.

Еще один заемщик банка остался невольным страховкой. Алексей сумел погасить кредит за короткий срок (менее 14 дней). Обратился с заявлением о возврате страховой премии. Но столкнулся с неоперативной работой сотрудников «Русского Стандарта».

Тем не менее, вопрос был решен в пользу заявителя. Денежные средства возвращены в полном объеме.

Важно! Вне зависимости от того возвращен кредит полностью или частично, клиент может вернуть средства, оплаченные за оформление страховки, в размере единоразовой страховой премии. На это у заявителя есть 14 дней с момента подписания договора.

Пользователи продуктов «Русского Стандарта» имеют право на отказ от страховки по кредиту или компенсацию невостребованной премии. Это актуально для тех, кто убежден в собственной платежеспособности в будущем. Когда страховка навязывается сотрудниками банка, заемщик вправе расторгнуть договор после подписания.

Важно! Если вам требуется бесплатная консультация по вопросу возврата страховки по кредиту, то ждем вас. Запись к юристу через онлайн-консультанта.

хочу вернуть страховку по кредиту в банке Русский Стандарт

Просьба записаться на бесплатную консультацию к юристу через онлайн-консультанта.

Досрочно погасила кредит.Возможно ли вернуть страховку за не использованный период,прошли 5 месяцев после оформления договора со страховой компанией Русский стандарт

Здравствуйте. Рекомендуем записаться на бесплатную консультацию к юристу. Нужно уточнить детали. Запись через онлайн-консультанта на сайте.

Хотелось бы записаться на онлайн консультацию к юристу

просьба оставить контакт для связи онлайн-консультанту. Вам перезвонят.

Через юридический центр после взятия кредита в банке Русский стандарт было отправленно заявление о возврате навязанной страховки.Прошло два месяца страховка так не пришла.Юристы не знают что мне уже сказать.Как вообще такое возможно? От юристов слышу одни пустые обещания.Чро делать не знаю.Юрист говорил что всё под контролем.А в последнее время и на звонки перестал отвечать. Люди не верьте НИКОМУ.Все стараются с нас содрать только деньги.

Отправили заявление в банк каким образом?