Страхование профессиональной ответственности позволяет застраховать деятельность представителей разных профессий. В этом случае страхуется риск причинения вреда из-за неумышленных служебных или рабочих ошибок. Если пострадавшая сторона предъявит страхователю судебный иск, возмещать нанесенный ущерб будет страховщик (СК).

- Что такое страхование профессиональной ответственности

- Виды страхования профессиональной ответственности

- Что является объектом страхования

- Что является страховым случаем по страхованию профессиональной ответственности

- В каких профессиях страхование ответственности обязательно

- Закон о страховании профессиональной ответственности

- Правила

- Пример договора и полиса

- Особенности страхования профессиональной ответственности в различных специальностях

- Медицинских работников

- Аудиторов

- Нотариусов

- Адвокатов

- Оценщика

- Юристов

- Риелторов

- Бухгалтеров

- Госслужащих

- Строителей

- Тарифы в страховых

Что такое страхование профессиональной ответственности

В любой работе, даже если ее выполняет специалист, всегда присутствует риск профессиональной ошибки. На этот случай существует страхование профессиональной ответственности. Этот вид страхования ответственности предназначен по большей части для лиц, занимающихся частной практикой.

Он защищает имущественные интересы страхователя, предполагает возмещение ущерба, причиненного из-за ошибочных действий другим лицам при оказании услуг, выполнении работ. СК предоставляет финансовую защиту страхователю — лицу, занимающемуся индивидуальной профессиональной деятельностью, выплачивает вместо него возмещение пострадавшей стороне. Профессиональную ответственность страхуют добровольно и обязательно.

Внимание! Специалист должен быть действительно профессиональным работником, т. е. компетентным в своей области, иметь соответствующий диплом, добросовестно работать. Это главное требование, без выполнения которого договор страхования профессиональной ответственности не заключают.

Виды страхования профессиональной ответственности

Страхованию подлежит ответственность при осуществлении разных видов деятельности:

- адвокатской;

- нотариальной;

- аудиторской;

- медицинской;

- охранной;

- в области бухучета;

- риелторской;

- оценочной;

- деятельности архитектора, инженера (по проектированию, технадзору за строительством, проч.) и др.

Страховой договор при этом может быть:

- разовым (на одно конкретное мероприятие);

- краткосрочным (со сроком действия от месяца до года, периодом охлаждения и возможностью пролонгации);

- долгосрочным (оформлен на время действия контракта, заключенного с работником, осуществляющим профессиональную деятельность).

Что является объектом страхования

Страхуемым объектом является:

- Ответственность страхователя, наступившая по причине нанесения им вреда здоровью, жизни, имуществу другого (пострадавшего) лица из-за ошибочных действий в процессе осуществления профессиональной деятельности.

- Судебные траты при ведении дел, инициированных потерпевшей стороной из-за причиненного вреда.

Размер покрытия может предусматриваться в двух вариантах. Первый — в пределах суммы, обозначенной страховым договором. Второй — в том размере, который установил суд, независимо от оговоренной суммы возмещения.

Что является страховым случаем по страхованию профессиональной ответственности

Страховым случаем признается событие, при наступлении которого у страховщика появляется обязанность по выплате страхового возмещения пострадавшей стороне, в рассматриваемом случае — за страхователя.

Наглядный условный пример — страхование ответственности врачей. Предположим, стоматолог, занимающийся частной практикой, застраховал свою профессиональную ответственность. Оказывая услуги, он совершил ошибку, причинив тем самым вред здоровью клиента. Потерпевший обратился в суд, который обязал стоматолога возместить нанесенный вред.

Таким образом, у стоматолога возникла обязанность компенсировать причиненный им ущерб. Так как он застрахован, за него выплачивать денежное возмещение (частично либо полностью) будет страховщик. Наступление страхового случая характеризует:

- Произошедшее в процессе оказания стоматологических услуг событие.

- Возникновение обязательства по компенсации физического ущерба, нанесенного в период действия страхового договора.

- Предъявление судебного иска пострадавшей стороной.

- Решение суда, установившего факт причинения неумышленного физического вреда пациенту, о необходимости его компенсировать.

В каких профессиях страхование ответственности обязательно

Гражданскую ответственность обязательно страхуют:

- автовладельцы;

- актуарии, которые проводят обязательную актуарную оценку на основании ГПД;

- перевозчики (перед пассажирами);

- владельцы опасных объектов, на случай ЧП.

Обязательное страхование профессиональной ответственности применяется по отношению к следующим лицам:

- нотариусам;

- адвокатам;

- патентным поверенным;

- арбитражным управляющим;

- оценщикам.

Закон о страховании профессиональной ответственности

В РФ нормативно-правовая база по этому вопросу только формируется. Поскольку закон устанавливает нормы для обязательного страхования, применительно к перечисленным выше профессиям следует отметить:

- Ст. 18 «Основы законодательства РФ о нотариате», утв. ВС РФ № 4462-111.02.1993 (акт. ред. от 27.12.2019): нотариус обязан заключить страховой договор как минимум на год.

- Ст. 24.7 ФЗ РФ № 135 от 29.07.1998 (акт. ред. от 18.03.2020): об обязательном страховании для оценщика.

- Ст. 19 ФЗ РФ № 63 от 31.05.2002 (акт. ред. от 02.12.2019): обязательное страхование риска профессиональной имущественной ответственности адвоката.

- Ст. 24.1 ФЗ РФ № 127 от 26.10.2002 (акт. ред. от 13.07.2020): о заключении страхового договора для арбитражного управляющего, который участвует в деле о банкротстве.

- Ст. 13 ФЗ РФ № 307 от 30.12.2008: индивидуальный аудитор (аудиторская организация) вправе страховать свою ответственность.

Согласно ст. 15 ФЗ РФ № 117 от 21.07.1997 страхуется гражданская ответственность владельца гидротехнического сооружения, а по ст. 15 ФЗ РФ № 116 от 21.07.1997 — владельца опасного производственного объекта. Ст. 16 ФЗ РФ № 293 от 02.11.2013 (акт. ред. от 23.06.2016) предписывает страховать гражданскую ответственность актуария.

Не является обязательным страхование для таможенных и страховых брокеров, строителей, так как утратили силу соответствующие правовые акты, содержащие эту норму (предписание):

- Таможенный кодекс РФ;

- положение о лицензировании деятельности строительства № 174 от 21.03.2002;

- приказ Росстрахнадзора № 02-02/03 от 09.02.1995.

Внимание! Согласно ФЗ РФ № 320 от 03.12.2007 приостановлено действие пп. 6 п. 1 ст. 7 ФЗ РФ № 63 от 31.05.2002 об обязательном страховании профессиональной ответственности адвоката.

Добровольное страхование ответственности лиц иных профессий осуществляется согласно ст. 931 ГК РФ. При желании застраховать профессиональную ответственность могут, к примеру, педагоги, медики, психологи и лица других профессий.

Правила

Правила при добровольном страховании разрабатывает и утверждает страховщик, руководствуясь нормами ГК РФ и ФЗ РФ № 4015-1 от 27.11.1992. Они определяют общие условия и порядок страхования, а также содержат положения:

- о субъектах, объектах страхования;

- страхуемых рисках;

- страховом договоре;

- правах, обязанностях сторон;

- определении страховой суммы, тарифов, премии;

- размерах ущерба и страхового возмещения, причинах для отказа в его выплате и др.

Страхователь вправе требовать Правила страхования до заключения договора, а также разъяснения по их положениям. Следует иметь в виду, что зачастую страховщики разрабатывают правила для каждой профессии отдельно.

Внимание! При обязательном страховании правила страхования, тарифы, страхуемые объекты, страховые суммы, страхователей и т. п. определяет закон.

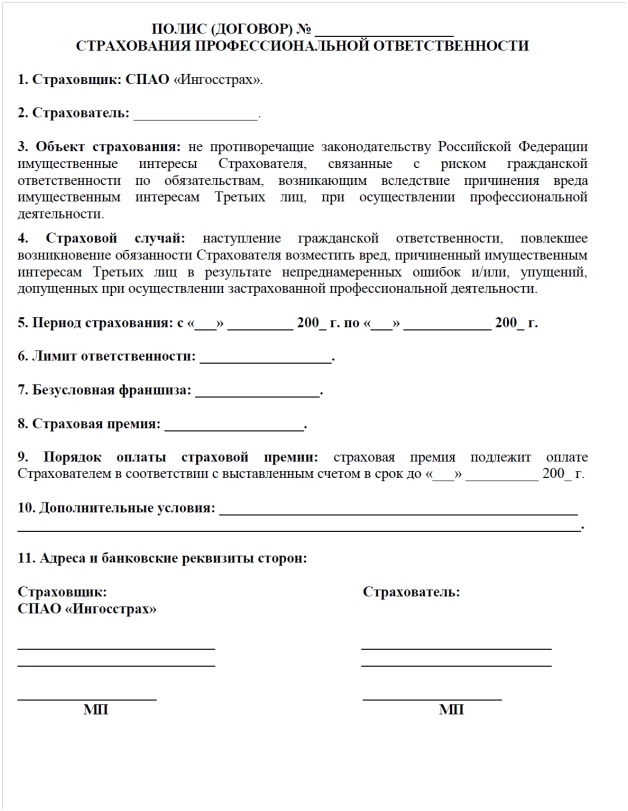

Пример договора и полиса

Особенности страхования профессиональной ответственности в различных специальностях

Страхуют профессиональную деятельность по большей части физлица. Но с недавних пор этот вид страхования стал доступным и для юрлиц. При этом:

- Страховое возмещение пострадавшей стороне назначает и выплачивает страховщик.

- Для выплаты возмещения требуется документальное подтверждение наступления страхового случая, полученное через суд.

Как правило, пострадавший должен обращаться в суд, чтобы тот вынес постановление о выплате денежной компенсации. Это сумма возмещения, которую вместо страхователя будет платить страховщик.

Медицинских работников

Медики страхуют профессиональную ответственность на случай нанесения вреда здоровью пациента. Для получения компенсации пострадавший должен документально подтвердить, что вред его здоровью причинен именно в результате ошибочных действий лечащего врача. Общие исключения, при которых страхование профессиональной ответственности врачей неприменимо:

- оказание медпомощи в нетипичных условиях;

- несоблюдение санитарно-эпидемиологических, гигиенических требований.

Аудиторов

Аудиторы могут застраховаться на случай:

- нарушения условий договора, согласно которому клиенту предоставляются аудиторские услуги;

- нанесения имущественного вреда при осуществлении аудиторской деятельности.

Событие не признается страховым, а возмещение пострадавшему клиенту не предусматривается, если действия аудитора были умышленными и этот факт подтвержден.

Нотариусов

Нотариус обязан застраховать профессиональную ответственность. Событие признается страховым, если он неумышленно причинил клиенту (физлицу, юрлицу) имущественный вред в результате:

- нотариальных действий, вступающих в противоречие с нормами закона;

- необоснованного отказа в нотариальном действии, подтвержденного соответствующим постановлением;

- разглашения сведений об этом действии.

Адвокатов

Адвокаты вправе страховать риск профессиональной имущественной ответственности. Данное право оговаривает закон, следовательно, этот вид страхования для адвокатов не носит обязательного характера. Распространенный страховой случай — нарушение условий договора, заключенного с доверителем, обратившимся за юридической помощью.

Оценщика

Обязательно страхует профессиональную ответственность оценщик. Таким образом он защищает свой имущественный интерес, связанный с необходимостью компенсировать ущерб сторонним лицам, нанесенный при неумышленном нарушении:

- федеральных оценочных стандартов;

- стандартов, правил оценочной деятельности от СРО оценщиков.

Юристов

Страхование ответственности юриста осуществляется добровольно по ст. 931 ГК РФ. СК возмещает ущерб, если в досудебном либо судебном порядке установлен факт обязанности страхователя (юриста) возместить вред пострадавшей стороне, причиненный при оказании юридических услуг. Например, по причине:

- погрешностей при составлении документов;

- предоставления неполной (недостоверной) информации о вероятных последствиях конкретных юридических действий;

- разглашения данных, полученных при оказании юридических услуг.

Риелторов

Страхование ответственности риелторов при осуществлении операций с недвижимостью проводится добровольно. Риелтор отвечает за оказание некачественных услуг и просрочку. Но он не отвечает за противоправные действия сторонних лиц. Поэтому в случае, к примеру, утраты права собственности клиентом не должен компенсировать стоимость утраченной недвижимости. Он ответственен лишь за возвращение полученного вознаграждения и неустойку.

Бухгалтеров

Страхование профессиональной ответственности бухгалтера осуществляется на случай нанесения ущерба при осуществлении бухгалтерской деятельности. Страхуемые риски:

- ущерб экономическому субъекту из-за неумышленных действий бухгалтера при исполнении обязанностей;

- ущерб, нанесенный руководителям, учредителям из-за ошибок при отображении операций по хоз. счетам, проведении инвентаризации имущества;

- ущерб государству, внебюджетным фондам из-за погрешностей в налоговых расчетах, бух. отчетности, при ошибочной оценке активов, пассивов.

Для назначения выплаты требуется соответствующее судебное решение, доказательная база по факту причинения непреднамеренного вреда, совершения ошибок.

Госслужащих

ФЗ РФ № 119 от 31.07.1995, а также ст. 969 ГК РФ предусматривают лишь обязательное госстрахование жизни, имущества определенных категорий госслужащих за счет бюджета на случай причинения вреда при исполнении служебных обязанностей. Это лица, чьи жизнь, здоровье в силу специфики их работы подвергаются разным рискам. К ним относят, например, военнослужащих, сотрудников ОВД.

Строителей

Добровольно строители могут застраховать СМР, инжиниринговые, архитектурные виды деятельности. Страховка оформляется не на одного строителя, а на юрлицо (организацию), точнее, строительные работы, которые они выполняют. СК покрывает, например, погрешности при проектировании, ошибки в расчетах несущих конструкций, при строительстве объектов и разработке архитектурных решений и т. д.

Тарифы в страховых

Страхованием профессиональной деятельности занимаются немногие страховщики. Тарифы некоторых СК представлены в таблице.

Возникли вопросы? Обращайтесь к дежурному юристу на портале. Ставьте лайки, делитесь актуальной информацией.

Советы по выбору СК читайте в следующей статье.

За оказание мне услуг в сфере защиты моих прав по ДОГОВОРУ я выплатил ИСПОЛНИТЕЛЮ сумму в размере 144000 руб. В процессе оказания услуг ИСПОЛНИТЕЛЕМ по настоящему ДОГОВОРУ я был поставлен перед фактом, что к ранее проплаченной сумме я должен внести дополнительно сумму в размере 87500 руб. для заказа справки от финансового уполномоченного по обслуживанию мною кредитного договора между мною и банком. Я отказался вносить дополнительно эту сумму. ИСПОЛНИТЕЛЬ утверждает, что данная сумма 87500 руб. является возвратной и на мои сомнения, что если Вы, ИСПОЛНИТЕЛЬ, мне их не вернете, ответили,-в противном случае я данную сумму получу от страховой компании «АльфаСтрахование» на основании пункта ДОГОВОРА. где указано, что «Ответственность ИСПОЛНИТЕЛЯ застрахована в рамках договора страхования профессиональной ответственности юристов № 0991R/761/0000005/22 от 08.04.2022г.» Так ли это?

Рекомендуем оставить заявку на консультацию в чате. Вам перезвонит юрист.

We stumbled over here different website and thought I might check things out. I like what I see so now i am following you. Look forward to looking at your web page again.

http://www.tlovertonet.com/

qkux8b

ndo162

2mopei

What i do not understood is actually how you are not actually much more well-appreciated than you might be now. You are so intelligent. You realize thus considerably in the case of this subject, made me personally imagine it from so many various angles. Its like men and women aren’t interested unless it is one thing to do with Lady gaga! Your own stuffs nice. At all times handle it up!

http://www.vorbelutrioperbir.com

cww23v

When I initially commented I clicked the «Notify me when new comments are added» checkbox and now each time a comment is added I get several emails with the same comment. Is there any way you can remove me from that service? Many thanks!

https://www.zoritolerimol.com

Приглашаем на бесплатный вебинар, где Вы

Научитесь готовить настоящие «ресторанные» итальянские блюда: пасту, супы, второе, соусы, сыры и десерты без поварского опыта прямо у себя дома по проверенным традиционным рецептам

Реальный результат сразу: участник не просто слушает теорию, а уже на практикуме готовит свой первый домашний итальянский сыр и нежные, полезные конфеты маскарпоне — настоящая альтернатива торту.

Пошаговая система для новичков: никаких сложных терминов и оборудования — всё делается из доступных продуктов на обычной кухне.

Авторская методика и 10+ лет опыта: знания, собранные из практики и проверенные на более чем 1 000 000 учеников.

Формат “включился и сделал”: максимум практики, минимум воды.

https://u.to/kbGgIg

[URL]https://u.to/kbGgIg[/URL]

https://u.to/kbGgIg